Le surendettement peut avoir de graves conséquences sur la vie quotidienne et la santé mentale des personnes touchées. Comprendre ces conséquences permet d’en mesurer l’impact et de prendre les mesures nécessaires pour éviter de sombrer dans une spirale financière sans fin.

L’une des premières conséquences du surendettement est le stress financier. Ce stress peut déstabiliser une personne sur le plan émotionnel, mener à des disputes familiales et affecter les relations interpersonnelles. Il n’est pas rare que des couples se séparent ou divorcent à cause des tensions causées par des problèmes financiers.

Sur le plan de la santé, le stress financier peut entraîner des troubles du sommeil, de l’anxiété, de la dépression et même des maladies cardiovasculaires. Le stress prolongé lié aux dettes peut également diminuer la productivité au travail et entraîner l’absentéisme, ce qui peut, à son tour, aggraver les difficultés financières.

Le surendettement peut également limiter l’accès à de nouvelles sources de crédit. Les banques et autres institutions financières sont souvent réticentes à accorder des prêts à des personnes ayant un historique de surendettement, ce qui rend difficile le financement de nouveaux projets ou d’achats importants comme une voiture ou un logement.

Les conséquences juridiques ne sont pas à négliger. Le non-paiement des dettes peut entraîner des litiges avec les créanciers, voire des poursuites judiciaires. Dans certains cas, une saisie des biens ou une vente forcée peut être ordonnée pour rembourser les dettes.

Sur le plan social, le surendettement peut mener à l’isolement. Par honte ou par stigmate, certaines personnes peuvent éviter de parler de leurs problèmes financiers avec leurs amis ou leur famille, ce qui exacerbe leur sentiment de solitude et de désespoir.

Solutions pour sortir du surendettement

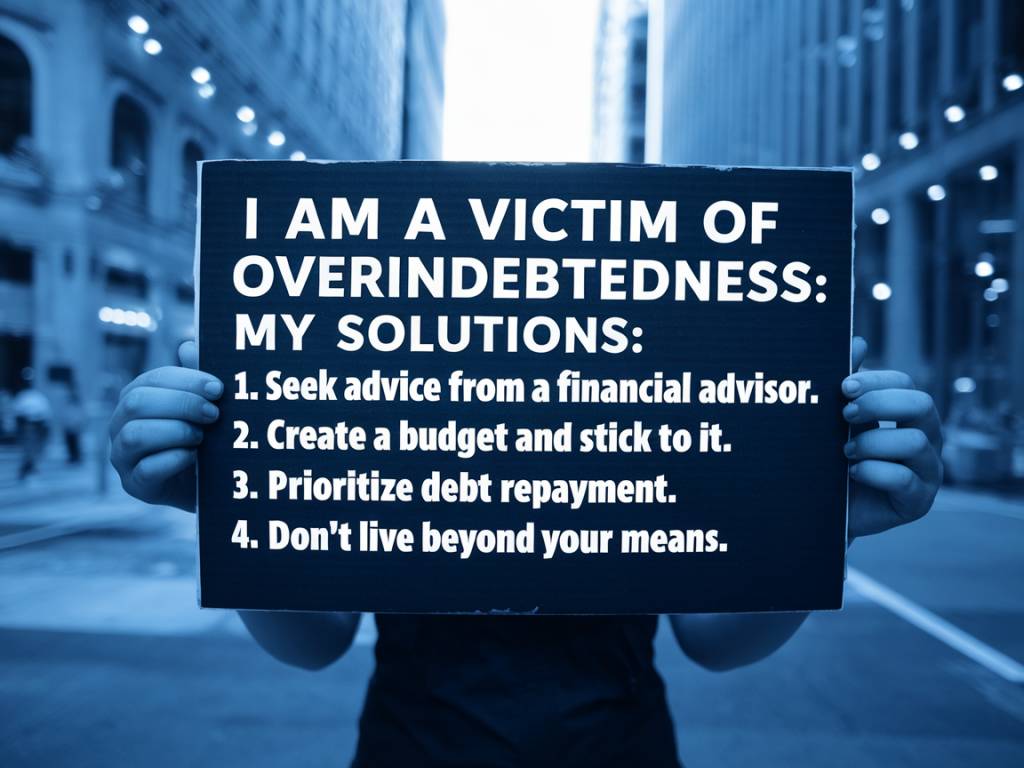

Il existe plusieurs stratégies et solutions pour sortir du surendettement. Adopter une approche proactive et systématique peut aider une personne endettée à reprendre le contrôle de sa situation financière et à se remettre sur la voie de la stabilité.

La première étape pour sortir du surendettement est de faire un bilan financier complet. Cette démarche consiste à répertorier toutes les dettes, les revenus et les dépenses. Un bilan financier complet permet de visualiser la situation dans son ensemble et d’identifier où des ajustements peuvent être faits pour réduire les dépenses et augmenter les revenus.

Établir un budget est une étape cruciale pour gérer ses finances. Un budget permet de suivre les dépenses et les revenus au jour le jour et assure que l’argent est dépensé de manière efficace. Il est important d’inclure toutes les catégories de dépenses, même celles qui semblent insignifiantes, pour avoir une vision claire et précise de la situation financière.

Pour réduire le montant total des intérêts payés, il peut être bénéfique de prioriser le remboursement des dettes à taux d’intérêt élevé. Cette méthode, souvent appelée la méthode de la boule de neige, consiste à se concentrer sur le remboursement des dettes les plus coûteuses en premier, tout en effectuant les paiements minimums sur les autres dettes.

Dans certains cas, il peut être utile de négocier directement avec les créanciers. Beaucoup d’institutions financières sont disposées à ajuster les conditions de remboursement, à réduire les taux d’intérêt ou même à proposer des remises partielles sur les dettes. Négocier avec les créanciers peut alléger le fardeau des dettes et rendre les paiements plus gérables.

Une autre solution possible est de regrouper toutes les dettes en un seul prêt. Cette pratique, connue sous le nom de consolidation de dettes, simplifie le processus de remboursement en remplaçant plusieurs paiements par un seul. De plus, le prêt de consolidation peut avoir un taux d’intérêt plus bas que les dettes initiales, réduisant ainsi le montant total des intérêts à rembourser.

Faire appel à un conseiller financier ou à un service de gestion de dettes peut également être une option bénéfique. Ces professionnels peuvent offrir des conseils personnalisés et élaborer un plan de remboursement structuré. Ils peuvent également aider à négocier avec les créanciers et offrir un soutien moral pendant la période de remboursement.

En dernier recours, si les autres solutions ne sont pas viables, le dépôt d’un dossier de surendettement auprès de la Banque de France peut être envisagé. Cette procédure permet de trouver une solution adaptée à chaque situation, pouvant aller de l’étalement des remboursements à l’effacement partiel de la dette. Cependant, cette démarche peut avoir des conséquences sur l’accès futur au crédit et doit être considérée comme une solution de dernier recours.

En complément des solutions financières, il est essentiel de promouvoir une education financière efficace. Beaucoup de problèmes de surendettement proviennent d’une mauvaise compréhension de la gestion des finances personnelles. L’éducation financière permet de développer des compétences en matière de budget, d’épargne et d’investissement, afin de prévenir de futurs problèmes financiers.

Pour résumer, la sortie du surendettement requiert une prise de conscience, de la discipline et l’adoption de stratégies appropriées. Que ce soit en établissant un budget, en restructurant les dettes ou en demandant l’aide d’un professionnel, il est possible de surmonter cette période difficile et d’avancer vers un avenir financier plus stable et serein.